12月18日,美国总统特朗普签署《2026财年国防授权法案》(National Defense Authorization Act for Fiscal Year 2026,以下简称“NDAA 2026”),该法案正式生效[1]。作为美国国会年度必经的综合性国防立法,NDAA 2026不仅承担着授权国防预算和军事建设的功能,更逐渐演变为美国外交、科技竞争及经济安全政策的重要立法载体。

NDAA 2026在延续以往立法传统的基础上,进一步强化了以“国家安全”为核心的制度性安排,其涉华条款的系统性、针对性及可执行性均较往年明显提升。本文旨在深入解读该法案的核心要点,重点剖析其涉华条款的内容,并简析其对中国企业所产生的影响。

一、美国对外投资审查

NDAA2026纳入了基于《全面对外投资国家安全法案》(Comprehensive Outbound Investment National Security Act of 2025,以下称“COINS Act”)修订而成的对外投资限制条款,从制度层面确立了对外投资限制的法律基础。这一转变意味着美国对华投资交易将面对更加明确和系统化的审查机制。

与拜登政府发布的第14105号行政令及财政部2024年发布的最终规则(以下称“OIR规则”)相比,COINS Act在审查范围上呈现出多维度的显著扩张。首先,受关注国家(country of concern)由单一针对中国(含港澳)扩展至俄罗斯、古巴、伊朗、朝鲜以及委内瑞拉。

其次,受管控的技术领域做出调整,COINS Act删除了原有OIR规则中关于“禁止交易”和“通知交易”的技术参数与最终用途标准,改由财政部通过新规确定具体参数,可能导致被认定为禁止或需通知的交易类型大幅扩张。同时,COINS Act在原有半导体和微电子(Semiconductor technology and microelectronics)、人工智能系统(Artificial intelligence systems)及量子信息技术(Quantum information technologies)的基础上,新增高性能计算与超级计算(High-performance computing and supercomputing)以及高超音速系统(Hypersonic systems)。尽管法案未对上述新增领域作出明确定义,但将会在配套行政法规中明确相关技术标准的控制范围,体现中美科技战略竞争的关键投资领域。

再次,与现行OIR规则不同,COINS Act明确将 “仅为承销服务而临时收购股权”排除在管控范围之外。此外,法案还新增了三类未被现行规则明确排除的交易例外:财政部认定的微量交易(de minimis)、金融机构的特定辅助交易(ancillary transactions),以及与受管控交易相关的“次级交易”(transactions “secondary” to covered transactions)(包括前述承销服务)。这些例外情形为部分金融业务设定了合规边界,但也要求中国企业在涉及美资的交易中,需更精准地界定交易性质以适用例外规则。

在COINS Act框架下,“受管控外国主体”(covered foreign person)包括:

(1)在受关注国家注册、主要营业地位于受关注国家或依据受关注国家法律设立的实体;

(2)受关注国家的党员或政治领导层成员;

(3)由受关注国家指导或控制的实体;

(4)在受关注国家国防或监控技术领域从事重大业务的实体;以及

(5)直接或间接由受关注国家或上述主体合计持有50%以上所有权的实体。

“受限国家安全交易”(covered national security transaction)类型包括:

(1)在知晓交易对方为“受管控外国主体”的情况下,对其进行的股权或附条件股权收购;

(2)向已知的“受管控外国主体”提供贷款或类似债务融资安排,且该融资赋予或将会赋予美国人士分享利润、任命董事或享有其他类似股权投资的财务或治理权利;

(3)与“受关注国家”的实体设立合资企业,且在设立时即知晓该合资企业将从事或计划从事被禁止或需申报的技术业务;

(4)在“受关注国家”收购、租赁或开发运营资产、土地、财产等,且明知或计划该行为将导致设立一个新的“受管控外国主体”,或使该国实体从事被禁止或需申报的技术业务;

(5)将针对“受管控外国主体”的或有股权(或类似权益)转换为正式股权,或将对其的债权转换为股权;

(6)在知情的情况下,指示外国人士进行某项交易,且明知若该交易由美国人士自己实施,将构成被禁止或需申报的活动;以及

(7)收购非美国人士管理的风险投资基金、私募股权基金等集合投资工具的有限合伙份额或类似权益,且在收购时即知晓该基金可能投资于涉足被禁止或需申报技术领域的“受关注国家”实体,并且该基金随后实施了若由美国人实施则构成“受关注国家安全交易”的行为。

该法案明确授权财政部在450天内颁布新规,以“修订、终止、取代或简化”现行规则。这意味着现行规则虽在过渡期内继续适用,但未来约18个月内将成为制度重塑的关键窗口期,新规将决定扩展管控范围的具体落地,包括高超音速等前沿技术的适用边界。

对于中国企业而言,这意味着国际融资环境将面临结构性压力。美国投资者在评估涉华交易时,不仅需判断交易本身是否符合现行规则,还需考虑未来法规调整带来的潜在影响,包括交易类型、技术范围及投资结构的合规风险。

二、“中国军事公司”定义范围扩大

NDAA 2026通过修订《2021财年国防授权法案》第1260H(g)(2)(B)(i)(I)条,实质性拓宽了“中国军事公司”(Chinese military companies)的涵盖范围,将直接或间接由相关中国军事部门控制、关联或代理的境外运营实体包含在内[2]。该调整旨在封堵企业通过境外注册、跨国运营或借助第三国架构以规避美国审查的合规路径。对于采取集团化、国际化经营模式的中国企业而言,其境外子公司、合资企业或控股平台,均可能被适用穿透式审查并与境内母公司一并评估。

此外,第1263节修订《2021财年国防授权法案》第1260H(b)(3)条,要求美国防部长在每年修订“中国军事公司清单”时,必须考虑将过去一年被列入美国其他限制或审查清单的中国黑名单实体纳入。这一要求虽未直接修改“中国军事公司”的定义,但通过清单交叉联动,将更多因地缘政治、人权、国家安全、技术等原因被美国列管黑名单的中国实体,纳入“中国军事公司”的潜在认定范围,间接扩大了该类企业的覆盖边界[3]。一旦中国企业因技术、安全或产业政策因素被纳入其他美国监管清单,其在后续年度被同步或追加纳入“中国军事公司清单”的风险显著上升,从而在投资、采购、销售、技术合作等多个层面触发叠加性的制裁风险。

三、重点行业监管:生物技术与人工智能

NDAA 2026在生物技术和人工智能领域设定了多项限制性条款,意图在技术发展的源头构建“防火墙”。

(一)生物技术领域

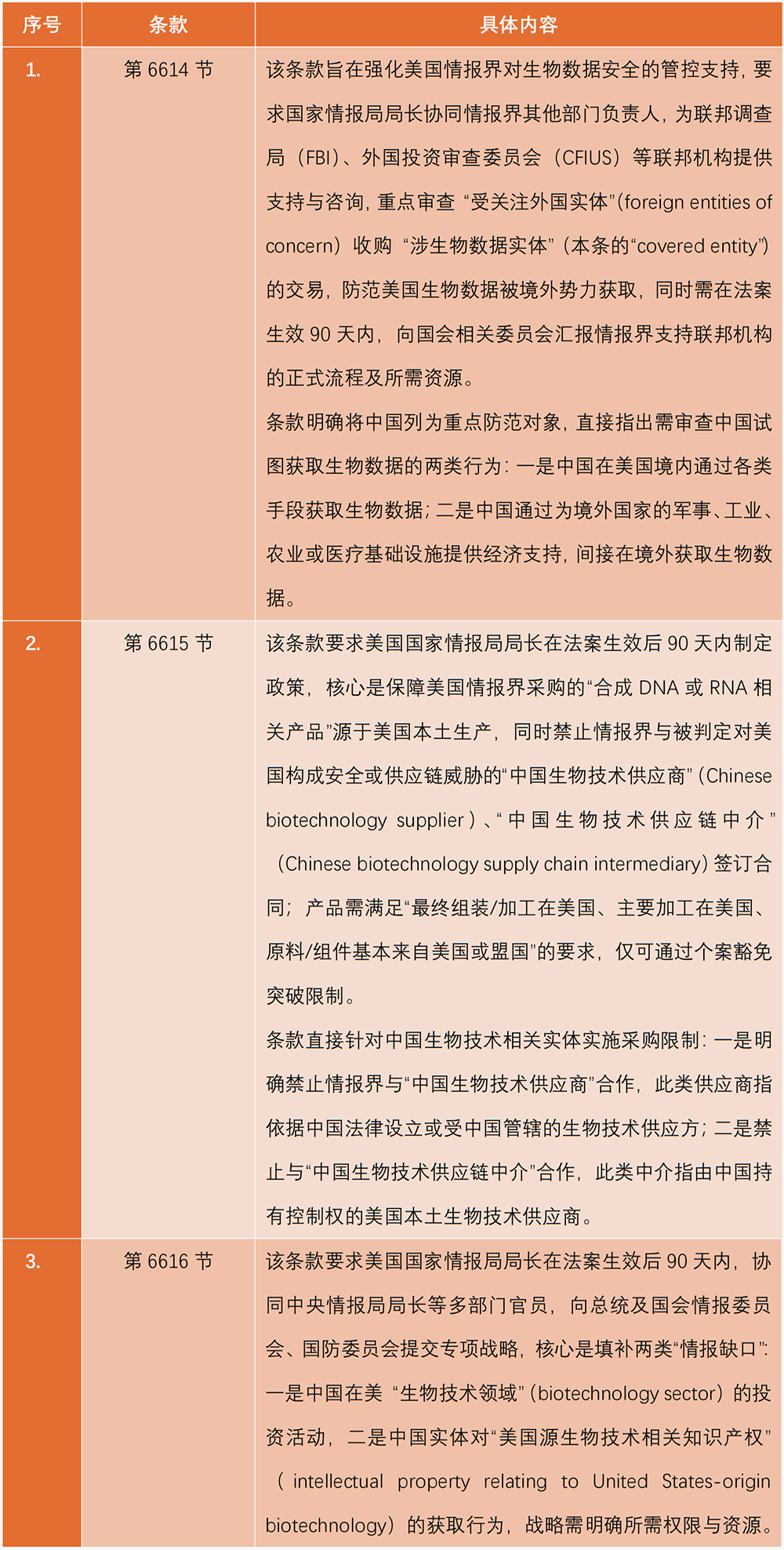

在生物技术领域,第6614节将中国在美国及全球获取生物数据的行为定义为国家安全威胁,要求情报机构为此类审查提供支持。这意味着,任何涉及人类遗传信息、医疗健康大数据的中美研发合作或商业交易,都将面临被政治化和安全审查的高度风险。对于中国生物科技企业而言,这不仅可能切断其与美国政府及受政府影响的研究机构的商业往来,更可能影响其与跨国药企等私营领域的合作,因为后者为规避风险可能主动设置更高的合规门槛。

同时,第6615节要求美国情报界在采购合成DNA/RNA相关产品时,必须优先采用“最终组装与主要加工均在美国完成,且原料基本来自美国或盟国”的产品,并禁止与被认定构成威胁的“中国生物技术供应商”合作。这实质上是对生物制造供应链的“本土化”强制要求。主要条款如下:

点击可查看大图

(二)人工智能领域

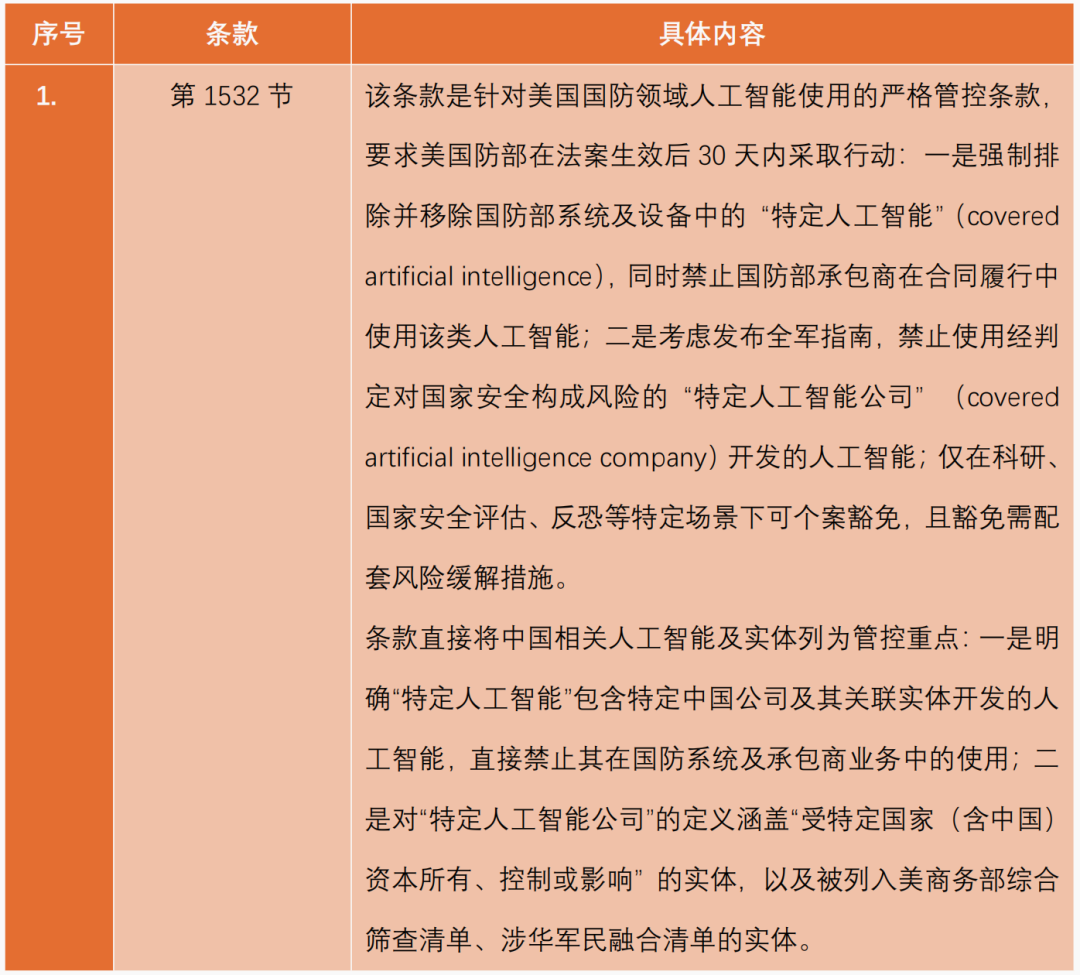

在人工智能领域,法案明确要求美国国防部及其承包商从系统和设备中移除特定中国公司开发的人工智能模型。虽然对军事系统的直接影响有限,但这一政策信号极为明显:特定中国AI技术被标记为不可信。

在商业实践中,这一标杆可能被美国科技公司、金融机构及学术界广泛参考和效仿,从而形成对中国基础AI模型和开发平台的市场排斥效应。对于以核心算法、开发平台或云服务模式出海的中国AI企业而言,其市场准入障碍将显著增加。主要条款如下:

点击可查看大图

点击可查看大图

四、供应链安全问题

法案中关于供应链安全的条款,其影响将通过产业链传导,产生远超国防采购范围的广泛效应。

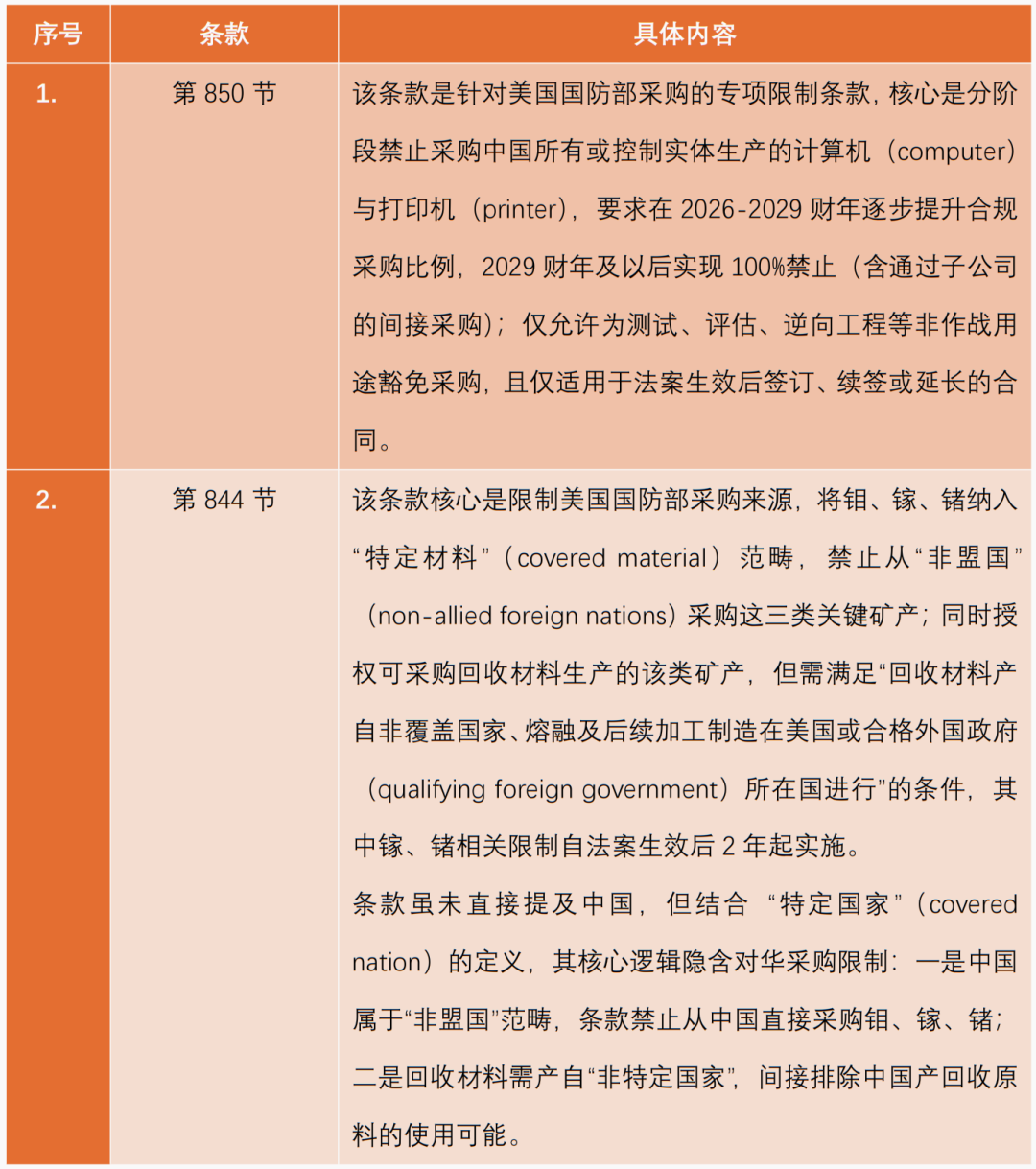

以第850节为例,该条款要求美国国防部在2026至2029财年分阶段实施对中国实体所有或控制的计算机、打印机的100%采购禁令,并明确适用于通过子公司或其他受控实体的间接销售。这种“穿透”原则削弱了中国企业通过第三国生产或本地品牌规避管控的可行性。

更重要的是,美国国防部采购标准具有示范效应,可能被关键基础设施运营商、大型金融机构、研究型大学及跨国企业采纳作为供应商准入参考。由此,影响的不仅是直接出口的硬件厂商,还包括所有可能间接融入美国及其盟友数字经济生态的中国科技制造企业,其市场准入风险将全面提升。主要条款如下:

点击可查看大图

五、中国企业应对建议

在NDAA 2026的框架下,中国企业面临的国际市场环境恶化呈现地缘政治规则塑造的复杂格局。国家安全泛化概念的延伸,使技术标准、数据流动、资本来源及供应链布局成为潜在风险变量。因此,我们建议企业从被动合规升级为主动战略重构,重点关注以下方面:

1、资本层面:构建多元融资网络,降低对受美国法律直接管辖资本依赖,积极拓展国际金融市场及主权投资机构合作。

2、供应链层面:开展韧性压力测试,识别关键节点依赖,建立可行替代方案或备份体系,将地缘政治风险纳入成本和风控模型。

3、企业治理层面:涉外企业需建立全球化合规体系,关注配套法规立法趋势与政策意图,使合规部门成为战略预警与资产保护中心,将规则适用与风险管理纳入核心企业战略。

整体而言,NDAA 2026明确强化了美国对中国相关投资、技术与供应链的监管,标志着国际商业环境正被地缘政治规则深度重塑。对中国企业而言,理解这些变化及其潜在外溢负面效应,将成为开展跨境业务和制定长期发展规划的重要前提。